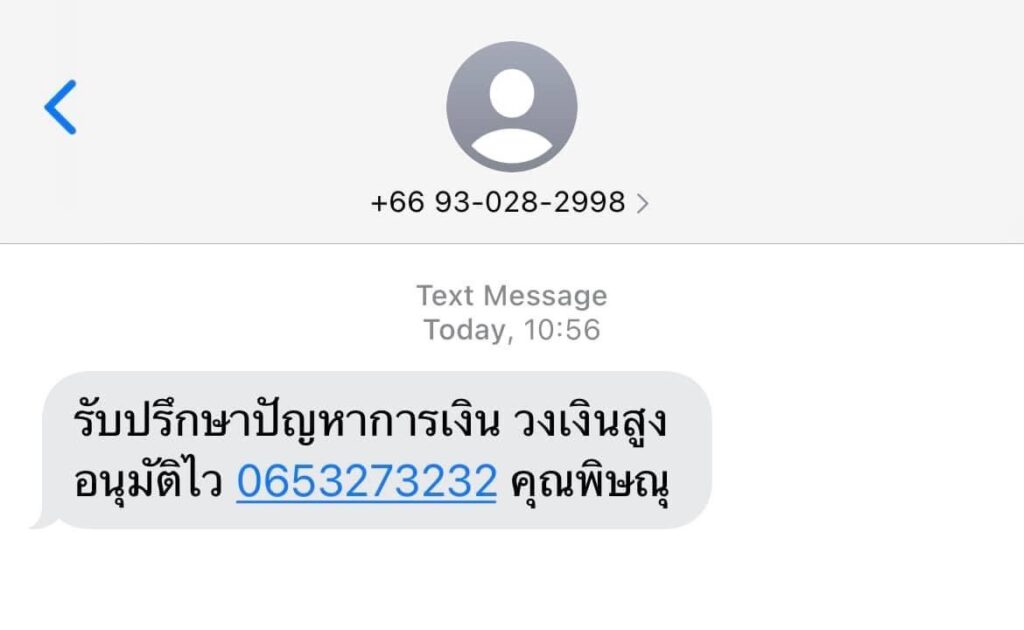

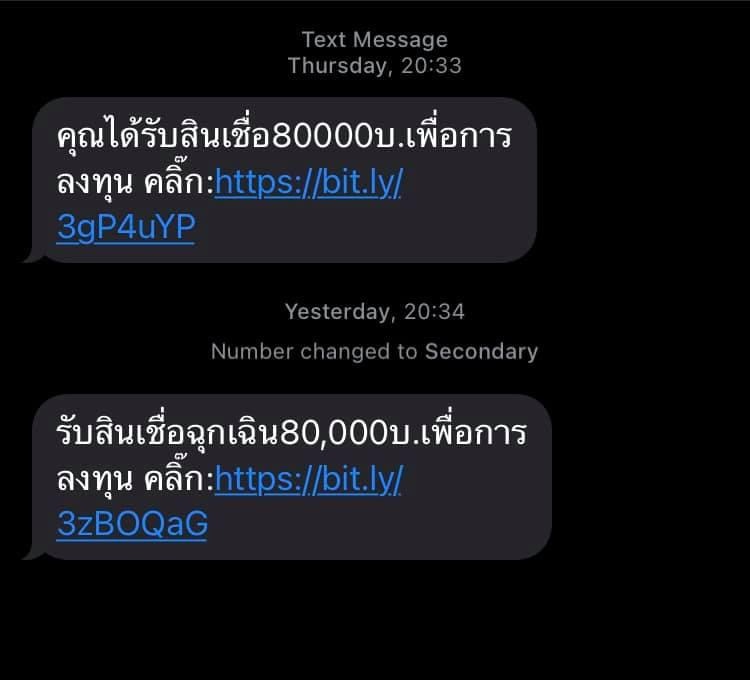

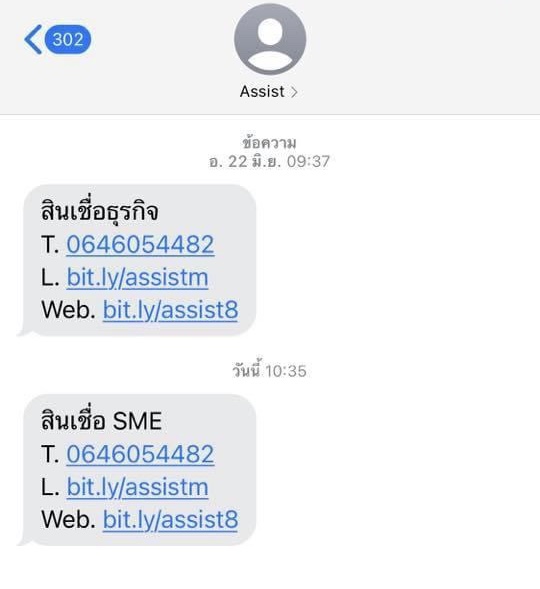

ช่วงนี้มีคนเป็นห่วงเยอะ ส่งข้อความเสนอความช่วยเหลือมาให้แบบไม่เคยรู้จักกันมาก่อน ดอกเบี้ยแบบมิตรภาพ ร้อยละ 20-35% ต่อ 3 เดือน ผ่อนรายวัน

รวมถึงธนาคารหลายธนาคารก็ทำแบบนี้ โดยโทรมาขายวงเงิน ดอกเบี้ย เริ่มต้น 0.99-1.5% ต่อเดือน คิดต่อปี รวมนู่นนี่นั้น 18-28%

คำถามคือ เมื่อคุณไปรับเงินกู้แบบนี้มา แล้วสถานะรายรับไม่ได้เพิ่มขึ้น จะเป็นการเพิ่มภาระตัวเองให้เป็นหนูติดจั่นไม่มีทางหลุดได้หรือไม่

รายได้ธุรกิจไหนบ้างในเวลานี้ ที่ทำกำไรได้สูงถึง 18-35% หากกู้แบบนี้ แปลว่าคนกู้ต้องมีกำไรไม่ต่ำกว่า 40-50% ถึงจะอยู่รอดได้

จากเรื่องนี้ มีเรื่องเล่าอยากจะเล่าให้ฟัง ดังนี้

- รูปแบบวิธีการของคนเหล่านี้ คือ ไล่หาเบอร์มาจากรายชื่อ บริษัท ที่จดทะเบียนในเวป กรมพัฒนาธุรกิจการค้า แล้วไล่โทรมาแบบที่เราไม่เคยให้อนุญาต

พอถามชื่อ รหัสพนักงาน วางหูใส่ทันที - การส่ง sms แบบนี้พอโทรกลับไป จะเสนอวงเงินให้ง่ายๆ แบบยอดสูงๆ ล่อตาล่อใจ คนที่หาเช้ากินค่ำ ขอบัตรประชาชน เลขที่บัญชี เบอร์โทร ที่อยู่บ้าน ที่ทำงาน บุคคลอ้างอิง สักพักจะแจ้งยอดเงินกู้ พร้อมแจ้งรายละเอียดหักค่าใช้จ่ายในการดำเนินการ เช่นกู้ 10,000 บาท หักคชจอื่นๆ ไปได้รับเงินจริง 6,000-7,000 บาท และจะโอนเงินเข้าบัญชีทันที ถือว่าคุณได้เป็นหนี้แล้ว

3.การผ่อนคืน สมมุติ ตัวเลข กู้ 10,000 ดอกร้อยละ 20 เท่ากับยอด 12,000 บาท ได้รับเงินจริง 7,000 บาท แปลว่า คุณต้องจ่ายดอก 5,000 บาท เท่ากับ 41% โดยผ่อนคืนเป็นรายวัน วันละ 120 บาท x 100 วัน

4.หากวันไหนไม่มีจ่าย 120 บาท วันนั้นจะไม่นับ แต่ต้องจ่าย ดอกของรายวันวันนั้น คือ 20% ของ 120 บาท = 24% แต่วันนับจะทอดออกไป

5.หากจ่ายดอกรายวันแบบนี้บ่อยๆ ไม่ได้จ่ายเต็ม หรือหากวันไหนไม่มีจ่าย จะมีคนตามมาเยี่ยม ถามสารทุกข์สุขดิบ ว่าสบายดีไหม และจะเอามือถือคนกู้ไป ดูดเบอร์ในเครื่อง

6.หากคนให้กู้โทรไปแล้วคนกู้ไม่รับสาย หรือไม่จ่ายบ่อยๆ คนกู้จะส่ง sms ท้วงเงิน พร้อมบัตรประชาชนคนกู้ หาเพื่อนผู้กู้ จากเบอร์โทรในเครื่องแบบสุ่ม ว่ารู้จักคนนี้ไหม ไปบอกคนนี้หน่อยว่ากู้เงินแล้วไม่จ่าย ให้เอาเงินมาจ่าย เพื่อนของผู้กู้ก็งงสิครับ ว่าไปเกี่ยวอะไรด้วย ไม่จบเท่านี้ หากหนักเข้าจะโทรมาหาเพื่อนผู้กู้ มาด่าเพื่อนผู้กู้ กดดันคนรอบตัวผู้กู้ ให้ไปบอกผู้กู้ จากเหตุการณ์นี้ จะส่งผลให้ ผู้กู้อยู่ในสังคมไม่ได้

7.เบอร์โทรที่ดูดจากเครื่องผู้กู้ จึงเป็นฐานข้อมูลในการขยายเครือข่ายในการให้กู้ในพื้นที่ต่อไป

8.สำหรับคนกู้ที่ผ่อนไปได้ครึ่งทางไปแล้ว แต่ต้องใช้เงินเพิ่ม หรือผ่อนต่อเนื่องดีๆหน่อย ขาดส่งน้อย ผู้กู้จะเสนอโปรโมชั่นพิเศษ โดยถามว่า จะพับไหม คำว่าพับ เหมือนกับ รีไฟแนนซ์ นั่นเอง ทุกอย่างก็จะวนลูปใหม่ ในวงจรนี้ไม่มีที่สิ้นสุด

จากเรื่องเล่าเรื่องนี้ ย้ำว่าเป็นเรื่องเล่า

ลองวิเคราะห์กันครับ ว่า ผู้กู้จะดำเนินชีวิตต่ออย่างไร และคนส่วนใหญ่ที่อยู่ในวงจรแบบนี้ อยู่ในระบบฐานรากของระบบเศรษฐกิจไทย กำลังตกงาน ไม่มีงานทำ เพราะอาชีพคือรับจ้างรายวัน หาเช้ากินค่ำ เค้าจะมีทางออกอย่างไร และจะคิดทำอะไรเพื่อมาใช้หนี ป้องกันคนในครอบครัวไม่ให้โดนทำร้าย หรือหนีจากเรื่องเหล่านี้ด้วยวิธีการใดได้บ้าง

เชื่อว่าทุกท่านมีคำตอบในใจอยู่แล้ว

และในกรณีข้อ 1 กลุ่มเป้าหมายลูกค้าคือ ผู้ประกอบการที่ได้รับผลกระทบจากสถานการณ์โควิค 19 ท่านคิดว่าการกระทำของสถาบันการเงินที่อยู่ในตลาดหลักทรัพย์ เหมาะสมหรือไม่ หรือการดำเนินการในลักษณะนี้คือความปกติในรูปแบบใหม่ และเห็นควรว่าต้องดำเนินการอย่างไร

ดังนั้น

ใครมีส่วนที่เกี่ยวข้องในการแก้ปัญหาในเรื่องนี้บ้าง ทราบปัญหาอยู่แล้วหรือไม่ เห็นคนเหล่านี้บนท้องถนน หรือในชุมชนอยู่แล้วหรือไม่ หากรู้เห็นอยู่แล้ว ควรดำเนินแก้ไขอย่างไร เหตุใดทำไมยังไม่ทำ หรือมีมิติทับซ้อนอะไรที่ทำให้ดำเนินการไม่ได้ และเพื่อการแก้ไขปัญหาถึงต้นเหตุ ท่านควรทำอะไร

และจากข้อมูลทั้งหมดนี้มี Technology อะไรบ้าง ที่จะช่วยแก้ไข ทำให้รูปแบบการเข้าถึงสินเชื่อที่เหมาะสม ได้อย่างเสมอภาคและยุติธรรมทั้งสองฝ่ายได้บ้าง

(โปรดใช้จินตนาการในการตอบได้อย่างเต็มที่ เราจะได้ยินว่า นักศึกษาในวันนี้ ต้องการอิสระในการคิดและแสดงออกอย่างเต็มที่ ดังนั้นโปรดใช้ความอิสระทางความคิดผสานกับจินตนาการที่มีเพื่อแก้ไขให้สังคมน่าอยู่กันครับ)

ปล. คิดข้อสอบไปสอบลูกศิษย์ วิชา สปช. 🤣

เผื่อใครอยากตอบจะได้มีแนวคำตอบ